你的钱包里两张卡正悄悄上演一场“合作大戏”

小张刚下班,手机弹出A行信用卡App提示:“本月信用卡账单为X元,从A行储蓄卡自动扣款还款成功,并获得5元返现,奖励已发放至您尾号XXXX的账户”。他笑了笑,这已是这个月第3次“薅”到这样的双卡羊毛了。

对他来说,这不过是日常生活中的一个小便利。但他或许不知道,在这场无声的“双卡联动”背后,银行业正掀起一场从“单兵作战”到“生态协同”的战略转型。

信用卡作为高频、多场景的“流量先锋”,深入消费支付第一线,不断捕获用户偏好与行为数据;储蓄卡则扮演“资产压舱石”角色,承接资金沉淀、理财转化和长期信任。二者的协同,实质是构建一个“消费-支付-储蓄-理财”无缝流转的用户价值闭环。

典型案例是招商银行的“零售飞轮”战略。通过“掌上生活”APP与储蓄账户深度绑定,信用卡客户在享受还款立减、消费返现等权益的同时,也被自然引导至理财、基金等业务。

更进一步的创新来自中信银行“悦卡”——其积分奖励与客户总资产挂钩,储蓄卡资产等级越高,信用卡消费积分回报越多。这不仅实现了从“流量”到“留量”的跨越,更有效推动了高资产客户的信用卡使用与资金沉淀。

尽管前景广阔,目前大多数银行的双卡协同仍处于“物理叠加”阶段,未能实现真正的“化学融合”。主要表现在:

数据不通,各说各话:信用卡和储蓄卡系统独立运营,导致客户画像残缺。例如一位客户可能存在大量跨境消费,却因数据未打通,迟迟未触发私行升金邀约,从而未能激发客户转入资金形成储蓄卡账户升级;

策略短视,强绑硬推:为冲短期KPI,部分银行采用强制捆绑发卡、达标返现等简单手段,忽视用户真实需求。某城商行双卡激活率长期低于20%,正是“为协同而协同”的恶果;

权益雷同,缺乏诚意:市场上“还款立减”“消费返现”等同质化活动泛滥,未能针对不同客群偏好做差异化设计,导致用户无感、参与疲软。

要打破浅层协同的困局,银行需从根本上转变思维,以数据融合为基础、场景嵌入为路径,重新定义协同的内涵。

通过API技术打通底层系统,实现客户行为、资产规模、风险偏好等数据的实时交互。例如将信用卡消费数据与储蓄卡资金流向关联,动态调整信用额度与理财产品推荐,让数据真正“活起来”。

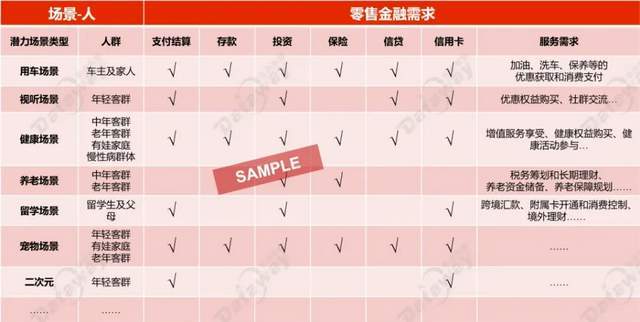

双卡协同的本质是服务客户多元化需求。只有深入理解不同人群、不同场景下的金融行为与偏好,才能输出真正具有吸引力的功能、权益和活动方案。

比如,零点有数在项目中常从客户画像入手,分析其社会属性、资产状况、消费能力等,再结合用卡行为,挖掘其在购物、出行、投资等场景中的深层需求,最终实现“千人千面”的双卡权益策略。这种基于场景的精细化运营,不仅能提升客户的用卡意愿,也增强了资金沉淀与获得感。

影响用户是否购买金融产品的因素可归纳为五类:产品、功能、活动、权益和人群影响。这五大因素又可归类为三种驱动模式。

其中最健康、也最应重点建设的,是实用性驱动。这就要求银行不仅懂客户所需,还要有能力快速落地相关产品与功能,并借助智能推荐等技术,实现“货找人”式的精准匹配,告别传统全量推送的打扰模式。

未来,随着开放银行接口完善与跨界合作深化,双卡协同的边界将持续扩展——从金融场景延伸至生活服务。最终实现从“双卡协同”到“双卡赢心”的跨越。而你的两张卡,也将在无声之中,更懂你的所需所想。返回搜狐,查看更多